À compter du 21 février 2026, le dispositif Jean Brun, régi par l’article 12 octies de la loi n° 2026-103 du 19 février 2026, est entré en vigueur et restera applicable jusqu’au 31 décembre 2028 pour l’acquisition de logements en France. L’objet de cette évolution est de redynamiser le marché locatif. L’objectif du gouvernement est de contribuer à la construction de 400 000 logements par an, dont 50 000 directement issus du dispositif.

Logements éligibles

Le dispositif Jean Brun s’applique uniquement aux logements collectifs situés en France, qu’ils soient neufs, en VEFA, construits par le contribuable ou faisant l’objet d’une réhabilitation lourde (travaux représentant au moins 30 % du prix d’acquisition, selon l’article 150 U du CGI). Les biens doivent être destinés à la location nue à usage de résidence principale du locataire et loués dans les 12 mois suivant leur achèvement ou acquisition.

Toutes les villes sont concernées, aucun zonage n’est imposé, mais les logements doivent répondre à des normes énergétiques et environnementales strictes, garantissant leur performance et leur durabilité sur le long terme.

Avantage fiscal du dispositif Jean Brun

Le dispositif Jean Brun offre un amortissement annuel déductible des revenus fonciers. Lorsque le total des charges déductibles, dont l’amortissement, dépasse les revenus fonciers, un déficit foncier est constaté :

- Imputable sur le revenu global dans la limite de 10 700 € par an, ou 21 400 € par an en cas de rénovation énergétique d’un logement classé DPE E, F ou G vers A ou B.

- Le surplus peut être reporté sur les revenus fonciers des 10 années suivantes.

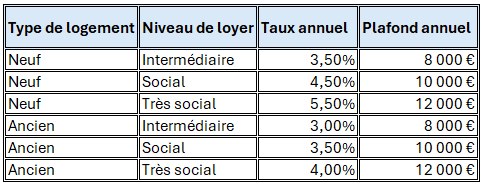

L’amortissement est calculé sur 80 % du prix d’acquisition net de frais, auquel s’ajoute, le cas échéant, le montant des travaux pour les logements anciens ayant fait l’objet d’une réhabilitation lourde. Le cumul annuel des amortissements est limité à 8 000 € par foyer, et peut être majoré de 2 000 € ou 4 000 € selon la part des revenus provenant de locations en secteur social ou très social.

Le taux d’amortissement varie selon le type de logement et le niveau de loyer de 3.5% à 5.5%.

Exemple pratique

Quel est le montant d’amortissement pour un logement neuf, prix d’acquisition 200 000 € (frais de notaire inclus)?

- Loyer intermédiaire : 5 600 €/an

- Loyer social : 7 200 €/an

- Loyer très social : 8 800 €/an

Quel est le montant d’amortissement pour logement ancien, prix d’acquisition 200 000 € (frais de notaire inclus) ?

- Loyer intermédiaire : 4 800 €/an

- Loyer social : 5 600 €/an

- Loyer très social : 6 400 €/an

Engagement et conditions de location

Le dispositif Jean Brun impose un engagement de location minimale de 9 ans, à titre de résidence principale, et en location nue. Le logement ne peut être loué à aucun membre du foyer fiscal, ni à un parent ou allié jusqu’au 2ᵉ degré.

Pour bénéficier du dispositif, plusieurs conditions doivent être respectées :

- Plafonds de loyers selon l’affectation du logement (secteur intermédiaire, social ou très social) identique aux plafonds loc’avantage et donc différents en fonction de la commune à retrouver sur le journal officiel

- Plafonds de ressources des locataires, évalués à la signature du bail, selon l’affectation du logement ; Le plafonnement en secteur intermédiaire correspond à celui du Pinel ; retrouver les plafonnements sur le bofip

- Option fiscale irrévocable exercée lors de la déclaration de revenus de l’année d’achèvement ou d’acquisition du bien ;

- Exclusion des biens démembrés, sauf situations particulières (par exemple décès d’un conjoint).

Le non-respect de cet engagement entraîne la remise en cause de l’avantage fiscal, sous forme d’une majoration du revenu net foncier correspondant aux amortissements précédemment déduits.

La remise en cause ne s’applique pas en cas d’invalidité, licenciement ou décès.

Mode d’acquisition

Le dispositif Jean Brun peut être utilisé par une personne physique. Il est également accessible aux logements détenus par une société non soumise à l’IS, à condition que les titres soient conservés pendant toute la durée de l’engagement de location.

Le dispositif n’est pas applicable en cas de démembrement. Cependant, si un démembrement survient en cours d’engagement pour des raisons subies (par exemple décès d’un usufruitier), l’avantage fiscal peut être maintenu.

Cession du logement

En cas de cession du logement, à l’issue de la période d’engagement de location, les amortissements précédemment déduits devront être réintégrés pour le calcul du prix d’acquisition servant à déterminer la plus-value imposable.

Pour optimiser la fiscalité, il est recommandé de prévoir une détention longue, idéalement 30 ans. En effet, l’exonération totale des plus-values immobilières se calcule différemment selon le type d’imposition :

- Impôt sur le revenu (IR) : exonération après 30 ans de détention ;

- Prélèvements sociaux (PS) : exonération après 22 ans de détention.

Le dispositif Jean Brun offre une grande flexibilité géographique, des conditions fiscales avantageuses, et des amortissements déductibles permettant d’optimiser la fiscalité des revenus fonciers. Ses critères énergétiques et environnementaux favorisent des logements durables et attractifs. La fiscalité sur les plus-values immobilières encourage une détention longue, et le dispositif peut être utilisé par des particuliers comme certaines sociétés.

Cette logique souligne l’importance d’intégrer le dispositif Jean Brun dans une stratégie patrimoniale de long terme, afin de maximiser l’avantage fiscal tout en sécurisant l’investissement. Avant tout investissement, adressez-vous à votre conseiller pour vérifier la pertinence du dispositif dans votre situation.

Partager cet article