Chers Clients, Chers Partenaires, Chers Amis.

Le syndrome de la chaussette trouée est relatif au fait de conserver quelque chose dont on n’aura pas utilité à moins de la réparer, de la corriger ou de la transformer.

Comment se porte votre bas de laine ?

Faites-vous partie de ces français qui, durant le confinement ont épargné plus que d’ordinaire ?

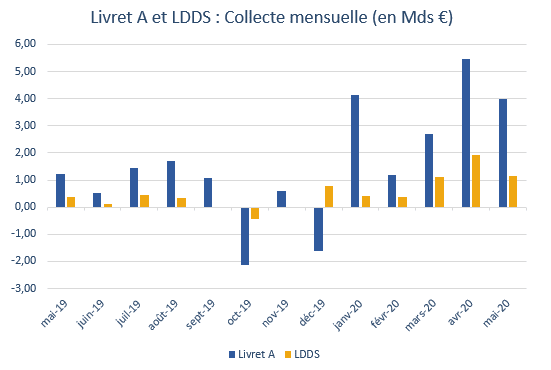

La collecte sur le livret A a atteint des records historiques, avec 22.4 milliards d’euros épargnés depuis le début de l’année comparativement aux 16.6 milliards d’euros sur l’année 2019 entière.

A l’annonce de la baisse de rendement à 0.5%, la fin 2019 avait accusé des retraits massifs mais, l’arrivée de la crise Covid-19 a incité beaucoup de personnes à se tourner vers des valeurs sécuritaires.

Quel est l’intérêt du livret A ?

- Une épargne toujours disponible que vous pouvez facilement transférer depuis votre smartphone ;

- Un rendement faible mais garanti donc incluant une sécurité en capital ;

- Une épargne solidaire : 60% sont investis dans des projets d’intérêt général.

Combien doit-on conserver sur son livret A ?

Votre petit bas de laine, vous permet de faire face aux dépenses inopinées.

Le montant de l’épargne immédiatement disponible nécessaire, varie d’une personne à l’autre. Nous avons coutume de dire qu’elle varie de 1 à 6 mois, car finalement c’est ce qui vous rassure.

Avec une rémunération de 0.5% et une inflation de 1.1% en 2019, il est évident que ces sommes doivent désormais être restreintes.

L’assurance vie (fond euros) reste un bon compromis de disponibilité / rentabilité, comparativement au livret A. En effet, les retraits sur un contrat d’assurance vie peuvent être fait en une semaine chez les bonnes compagnies.

Rendements depuis le 1er Janvier 2020 :

- Livret A : 0,50 %

- Livret de développement durable et solidaire (LDDS) : 0,50 %

- Livret d’épargne populaire (LEP) : 1 %

- Livret d’épargne entreprise (LEE) : 0,25 %

- Compte d’épargne logement (CEL) : 0,25 %

Kopeck Russe

Que faire de l’excèdent ?

Une fois votre épargne de précaution déterminée et placée sur un livret A ainsi qu’une assurance vie, s’offre à vous une pléthore de solutions d’investissements. Vous recherchez du rendement, des revenus complémentaires, de la défiscalisation, de la diversification, de l’éthique, du solidaire ?

A chacun sa solution selon son profil et ses objectifs !

Nous sommes bien sûr à votre disposition pour échanger sur toutes les solutions qui s’offrent à vous !

Patrimonialement vôtre.

Partager cet article