Toujours patrimonialement parlant, voici la deuxième action simple que vous pourriez faire avant la fin d’année afin de réduire votre pression fiscale tout en répondant à vos autres objectifs.

Préparer l’avenir et optimiser le présent

Les plans d’épargne retraite, issus de la loi Pacte, (PER, PERECO, PERECOI), vous permettent :

- De préparer votre retraite

- De protéger vos proches pendant la constitution de la retraite ; ces contrats faisant office d’assurance vie avant vos 70 ans

- De protéger vos proches à la retraite ; la sortie en rente pouvant être réversible à un tiers

- De faire fructifier une épargne jusqu’à la retraite

- De déduire les sommes versées de vos revenus imposables

Avantages fiscaux

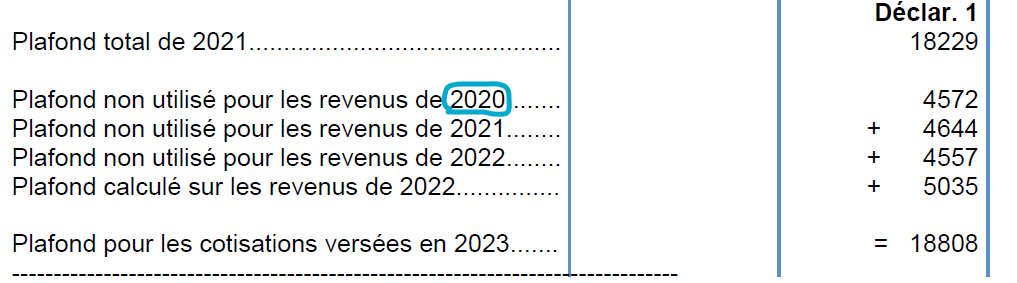

Toutes les sommes investies dans les Contrats PER, PERECO et PERECOI sont déductibles du revenu imposable, dans la limite des plafonds retraite indiqués en bas de votre déclaration.

Sur votre avis d’impôt 2023 sur les revenus 2022, vous pouvez constater que vous disposez d’un plafond de déduction pour les 4 dernières années.

Ainsi, si vous n’avez pas utilisé le plafond de 2020, celui-ci disparaitra en 2024.

Il pourrait être opportun d’utiliser ce plafond avant la fin de l’année.

Montant de la déduction

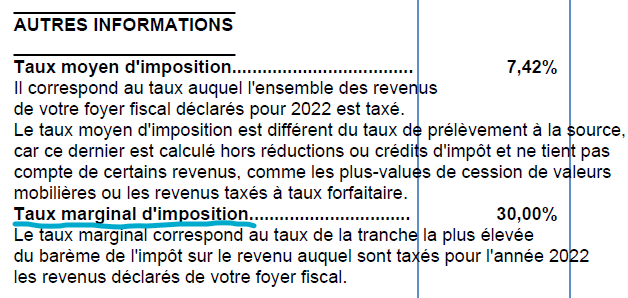

Le montant de la déduction est relatif à votre taux marginal d’imposition. Plus votre taux marginal est élevé plus vous gagnez. Cette information est nouvellement affichée tout en bas de votre déclaration.

Par exemple, si vous avez un taux marginal d’imposition de 30%, le versement de 1 000 € sur un PER déductible de vos revenus vous permettra d’économiser 300 € d’impôt sur le revenu.

A savoir

- Le fait même de déduire des versements de vos revenus peut vous faire « basculer » sur un taux marginal inférieur. Votre conseiller, calculera précisément votre avantage fiscal avec vous et optimisera vos versements.

- Il est tout à fait possible de ne pas opter pour la déductibilité des versements.

- Lors de la récupération des fonds, les cotisations qui ont bénéficié d’une déduction seront imposées en sortie en fonction du choix d’une sortie en capital ou en rente. Renseignez-vous sur le détail de la fiscalité auprès de votre conseiller avant d’investir.

- Les risques inhérents à ces investissements sont relatifs aux supports que vous choisirez. Ainsi les fonds euros peuvent vous apporter une protection en capital tandis que les Unités de Compte présentent généralement un risque de perte en capital. Votre conseiller pourra vous guider dans le choix des supports vous correspondant.

Le placement en épargne retraite vous permet, comme son nom l’indique, de préparer votre retraite et protéger vos proches tout en réduisant votre facture fiscale. Il représente donc un investissement long terme. Prenez le temps d’en discuter avec votre gestionnaire de patrimoine qui vous conseillera en fonction de votre situation personnelle et de votre profil investisseur.

Partager cet article