Chers Clients, Chers Partenaires, Chers Amis.

Retrouvez désormais l’actualité patrimoniale chaque mois dans notre édito.

SCI à L’IR : quid de la location meublée

Une Société Civile Immobilière soumise à l’impôt sur le revenu (SCI à l’IR) est une forme sociétale qui permet d’organiser l’usage commun d’un bien (plutôt que celui-ci soit géré par l’indivision) et/ou d’organiser la transmission de son patrimoine avec une fiscalité avantageuse.

D’un point de vue fiscale, la SCI à l’IR est une société transparente. Ainsi l’ensemble des revenus seront imposables dans la catégorie des revenus fonciers à hauteur de la quote-part que vous possédez. A noter, que l’amortissement n’étant pas déductible des revenus fonciers, (sauf cas très particulier Périssol, Besson, Robien, Borloo), vous ne pourrez donc pas pratiquer d’amortissement !

D’un point de vue juridique, l’activité principale de la SCI à l’IR est civile, comme son nom l’indique, et non pas commerciale.

Une activité de location meublée est une activité commerciale.

Par conséquent….La SCI à l‘IR ne peut pas « faire du meublé » sauf à titre accessoire. Ainsi si l’activité commerciale représente plus de 10 % des recettes de la SCI, celle-ci est imposée d’office à l’impôt sur les sociétés (IS).

La SCI à l’IR n’est donc pas un réceptacle pour le « meublé » et n’aurait de toute manière aucun intérêt.

Crédit immobilier : conditions d’octroi

Suite à la crise Covid, le taux d’endettement des ménages a littéralement explosé. En effet, il atteint les 100% (rapport encours total d’emprunt / revenus de tous les ménages).

Ainsi, dans un soucis de protection, au 1er janvier 2022, tous les nouveaux prêts accordés devront respecter de nouvelles conditions d’octroi :

- le taux d’effort de l’emprunteur ne devra pas dépasser 35 %, c’est-à-dire le rapport charges annuelles d’emprunt / revenus annuels

- la durée maximale du crédit ne doit pas excéder 25 ans, éventuellement 27 ans en cas de différé d’amortissement (cas des achats en état futur d’achèvement et travaux conséquents).

Les établissements prêteurs pourront déroger à ces critères à la marge et sous conditions. Ce qui laisse présager qu’elles en accorderont qu’aux meilleurs profils.

Bien sûr, cela ne sera pas applicable dans les cas de crédits relais, renégociations / regroupements de crédit.

A noter que cette restriction s’adresse uniquement aux personnes physiques.

Assurance de prêt : gains substantiels

Ce mois-ci, en renégociant leur assurance de prêt avec nous, Mathieu a gagné 2 154 € et Victor 6 737 €.

Tous deux ont effectué une résiliation annuelle par nos soins.

Vous avez 2 possibilités pour changer d’assurance emprunteur :

- Les 12 premiers mois suivant la signature du prêt : à tous moments vous pouvez invoquer la loi Hamon et changer d’assureur avec un préavis de 15 jours,

- A échéance anniversaire : grâce à la loi Bourquin avec un préavis de 2 mois. La date d’échéance est fixée à la date anniversaire de la signature de l’offre de prêt par l’emprunteur.

Afin de pouvoir effectuer la substitution, l’assurance choisie devra proposer a minima les mêmes garanties. Bien sûr, ce type de contrat étant soumis à un questionnaire médical plus ou moins approfondi, il ne faudra pas vous y prendre au dernier moment.

Sachant cela vous comprendrez donc que, lors de la négociation de votre prêt, l’importance est de négocier le taux d’intérêt de celui-ci. Si le taux d’assurance est démesuré vous aurez toute la latitude pour en changer.

Top départ : la course à la defisc

Plus que 2 mois pour agir sur vos impôts de 2021 et nous sommes bien sur dans les startings-blocks pour agir en déduction ou en réduction sur cette fin d’année.

Parmi les solutions, le fameux PER, le plan d’épargne retraite. Depuis son lancement, en Octobre 2019, 3,3 millions de contrats ont été souscrits représentant 40.8 milliards d’euros à mars 2021 (source direction général du Trésor public)

Selon une enquête Ipsos de février 2021 près de la moitié des répondants ont déclaré connaître ce nouveau produit. Il en ressort que l’atout principal retenu n’est pas celui de la défiscalisation :

- pour 29 % des sondés, la possibilité de débloquer leur épargne par anticipation,

- pour 24 % d’entre eux, la faculté de transmettre les sommes épargnées ou aux bénéficiaires désignés dans le contrat en cas de décès,

- pour 21 % d’entre eux, la liberté d’opter, à l’âge de la retraite, entre un versement en capital et un versement sous forme de rente.

Néanmoins, la déduction de vos revenus des sommes placées dans l’année fiscale est toujours bonne à prendre. Votre plafond PER est notifié en dernier page de votre déclaration d’impôt « plafond pour les cotisations versées en 2021 ». Pour chaque année, vous bénéficier d’un plafond en fonction de vos revenus ; Tout plafond non utilisé sera donc perdu la 4ème année.

Il vous faudra aussi tenir compte des sommes déjà versées dans l’année sur d’autres contrat PER et éventuellement sur vos anciens contrats PERP, Madelin, « article 83 » et PERCO.

Bien sûr, vous avez la possibilité de verser sur votre PER sans demander à bénéficier de la réduction d’impôt.

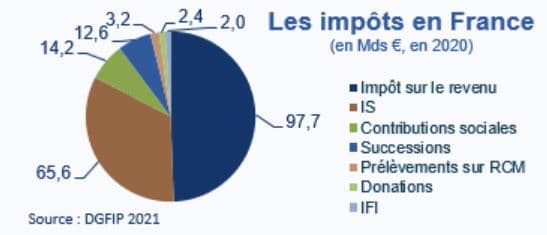

Impôts : Bilan annuel

Le bilan 2020, relève une augmentation des recettes liées à l’impôt sur le revenus de 11% par rapport à l’année précédente. Bien sur le nombre de contribuables est en augmentation (difficile d’omettre de déclarer ses revenus avec le Prélèvement A la Source), mais la baisse du taux d’imposition à 11% sur la première tranche ne laissait pas présager une telle augmentation.

Le montant moyen d’impôt sur le revenu dû par contribuable s’établit, en 2020, à 5 662 € (contre 4 778 € en 2018 – 2019 étant non représentatif par rapport à la mise en place du PAS)

De notre point de vue, le prélèvement à la source crée une illusion. En effet, lorsque vous recevez votre avis d’imposition, le prélèvement étant décompté, la facture ne semble pas salée voire nulle et peut-être même avez-vous un petit remboursement à la clé. Considérant avec fatalité et certainement moins de douleur cette facture, tous ne se donnent plus les moyens d’agir en défiscalisation.

Le bilan fait aussi état d’une augmentation de 3% des redevables de l’impôt sur la fortune (IFI) mais néanmoins d’une baisse des recettes donc une optimisation accrue de cet impôt.

Concernant la taxe d’habitation, si 80% des foyers ont vu cet impôt supprimé, la note des redevables a augmentée passant de 766 € en 2017 à 877 € en 2020.

Loi climat et résilience : impact immobilier

La loi climat et résilience a pour objectif d’accélérer la transition de notre modèle de développement vers une société neutre en carbone, plus résiliente, plus juste et plus solidaire.

Concernant l’immobilier, la chasse aux passoires thermiques est lancée.

En effet, les nouveaux diagnostiques de performances énergétiques englobent désormais non seulement la consommation énergétique du logement mais aussi l’impact en matière d’émission de gaz à effet de serre. La notation, quant à elle, reste identique :

- Classe A : excellente performance énergétique

- Classe G : mauvaise performance énergétique,

Les logements énergivores vont bientôt être punis :

- Gels des loyers, même lors d’un changement de locataire :

- classe F et G en 2022

- Interdiction à la location des biens :

- classe G en 2025,

- classe F en 2028,

- classe E en 2034.

Nous restons à votre disposition pour tous renseignements complémentaires.

Patrimonialement vôtre.

Partager cet article