Chers Clients, Chers Partenaires, Chers Amis.

L’heure du bilan

Durant cette période particulière, vous avez peut-être pris conscience de votre couverture sociale, c’est-à-dire de vos droits, vos indemnisations « offertes » par l’état, en fonction de votre statut social.

Si votre régime social intervient, il est toujours insuffisant pour vous permettre de maintenir vos revenus et garantir votre niveau de vie.

Quels sont vos droits en fonction de votre situation et quels sont les moyens d’anticiper ses événements de vie ?

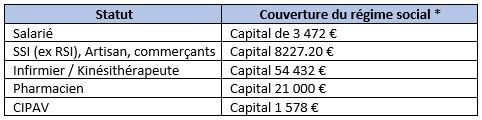

Selon votre statut, votre métier, vos droits sont différents. Voici quelques exemples :

En arrêt de travail

En invalidité totale

En décès

* Les montants sont donnés au 1er Janvier 2020. Certaines prestations sont sous conditions de durée de cotisation et peuvent bénéficier de majoration pour enfant à charge ou recours à une tierce personne. Elles peuvent notamment varier selon votre classe de cotisation.

Quelles solutions ?

- Comment maintenir votre niveau de vie en arrêt de travail ou en invalidité ?

- En cas d’invalidité, comment préparer votre retraite ? En effet, sans emploi, vous cumulerez seulement vos trimestres jusqu’à 62 ans.

- Comment permettre à vos proches de faire face aux conséquences de votre disparition, aux frais immédiat (obsèques, impôts, charges professionnelles…) et au maintien du niveau vie de votre famille ?

Il vous faut tout simplement combler la différence entre vos droits et vos revenus.

Il existe 2 moyens d’y faire face :

- L’assurance vie, les livrets

Ces supports d’épargne vous permettront de faire face à de courtes périodes de baisse de revenu. C’est une base de la prévoyance mais cela sera difficilement suffisant dans les cas les plus graves.

- Les contrats d’assurance prévoyance

Si vous êtes salarié, vous disposez peut-être d’un contrat collectif souscrit par votre employeur.

Ces garanties peuvent ou pas être suffisantes pour couvrir vos déficits.

Si vous êtes indépendant ou chef d’entreprise, le contrat de prévoyance professionnel vous permet de combler vos manques. Il sera déductible de votre bénéfice imposable.

Dans toutes les situations, vous pouvez aussi ajouter un contrat de prévoyance privé.

Il est primordial de vérifier vos niveaux de garanties régulièrement, pour s’assurer qu’ils soient toujours en adéquation avec vos revenus et les évolutions de votre régime social.

Le bilan social

Le bilan social vous permet de connaître en détail vos droits et vos garanties acquis et donc, de mettre en évidence vos découverts ou vos sur-couvertures. Vous obtiendrez aussi tous les conseils relatifs à la résolution de votre protection financière.

Bien sûr, nous sommes à votre disposition pour votre bilan social !

Patrimonialement vôtre.

Partager cet article