Chers Clients, Chers Partenaires, Chers Amis.

L’ordonnance d’adoption définitive de la loi Pacte a été publiée le 24 juillet dernier pour une mise en œuvre de la réforme de l’épargne retraite, au second semestre 2019.

Les fondements de la réforme :

La pression qui pèse sur les régimes de retraites par répartition, compte tenu d’un rapport cotisants-retraités défavorable, conjugué à des niveaux d’épargne faibles sur les dispositifs en vigueur (PERP, retraite, Madelin, Article 83, PERCO…), a conduit le gouvernement à construire des dispositifs de retraite par capitalisation, qui préservent les incitations fiscales en phase de constitution, tout en offrant plus de liberté et de lisibilité.

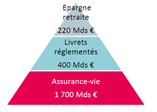

Le but est donc d’inciter les français à placer leurs économies en vue de la retraite. On constatera aujourd’hui que 400 Mds € d’épargne se trouvent sur des livrets réglementés dont la rentabilité s’établit autour de 0.75% !

En conséquence, la réforme institue un régime juridique harmonisé de l’épargne retraite dont les fondements sont :

- Généraliser la sortie en capital (la rente étant considérée comme un frein pour l’épargnant) ;

- Assurer la portabilité des capitaux compte tenu des évolutions de la mobilité professionnelle ;

- Améliorer les perspectives de rendement grâce à la gestion pilotée, option de gestion par défaut, pour orienter l’épargne au financement des entreprises ;

- Favoriser la concurrence entre les acteurs en ouvrant la distribution aux assureurs et aux « assets-managers ».

Et en clair :

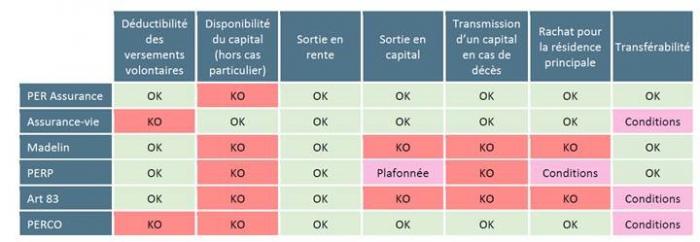

La loi Pacte créée le plan épargne retraite (PER), à partir du 1er Octobre 2019, et se substitue aux dispositifs en vigueur moyennant une période de transition, dont la date butoir est fixée au 1er octobre 2020. A compter de cette date, les anciens produits ne pourront plus être souscrits.

Pourquoi souscrire un PER ou basculer vers un PER :

Le PER a de nombreux atouts pour ceux qui souhaitent trouver des solutions pour générer des revenus complémentaires en vue de la retraite.

A partir du 1er Octobre, vous pourrez transférer l’ensemble de vos contrats d’assurance retraite qu’ils soient privés, professionnels ou entreprises vers un PER.

Et même si le PER est « sexy », il vous faudra analyser la pertinence d’un tel changement au cas par cas en fonction de vos objectifs. Par exemple, si vous souhaitez une sortie en rente, sachez que vous ne conserverez pas votre table de mortalité et qu’il pourrait alors être plus intéressant de garder votre contrat actuel.

En tant que Conseillers en Investissements Financiers, nous sommes les garants de la pertinence de tous changements que nous vous proposerons.

Nous restons naturellement à votre entière disposition pour plus de détails.

Patrimonialement votre.

Partager cet article