Le plan d’épargne logement a-t-il encore un intérêt ou non ? Zoom sur les règles de fonctionnement de cette dernière décennie.

Qu’est-ce que la plan d’épargne logement ?

Le plan d’épargne logement (PEL) est un compte d’épargne réglementé et rémunéré qui permet de se constituer une épargne pour financer un projet immobilier. A terme, il permet l’obtention d’un prêt à taux privilégié et dans certains cas d’une prime d’Etat.

Vous ne pouvez détenir qu’un seul PEL, sous peine de perdre la totalité des intérêts et avantages.

La contrainte principale du PEL est que les sommes placées seront indisponibles pendant toute la durée du plan. Le retrait total ou partiel entraîne donc la clôture automatique du plan.

Quel est la durée du PEL ?

- La phase de constitution de l’épargne a une durée de 4 ans prorogeable 10 ans. Depuis le 1er Mars 2016, ces plans sont tacitement reconduits. Ceci pouvant être évité, en notifiant sa décision auprès de l’établissement au moins 5 jours avant sa date anniversaire.

- Entre 10 et 12 ans, aucun droit à prêt supplémentaire n’est acquis, néanmoins les intérêts continuent à être versés jusqu’au 12ème anniversaire.

- A partir de 12 ans, les intérêts deviennent imposables.

- Au-delà de 15 ans, le PEL est automatiquement clôturé et transféré vers un livret bancaire (depuis 1er mars 2011).

Quels sont les plafonds du PEL ?

- Versement initial minimum : 225 €

- Versement annuel obligatoire : 540 € minimum (45 €/mois)

- Montant maximum des primes versées : 61 200 €. Au-delà d’une durée de 10 ans, plus aucun versement ne peut avoir lieu.

Quelle est la rémunération du PEL ?

La rémunération des sommes placées se fait par :

- Des intérêts

- Une prime d’état éventuelle

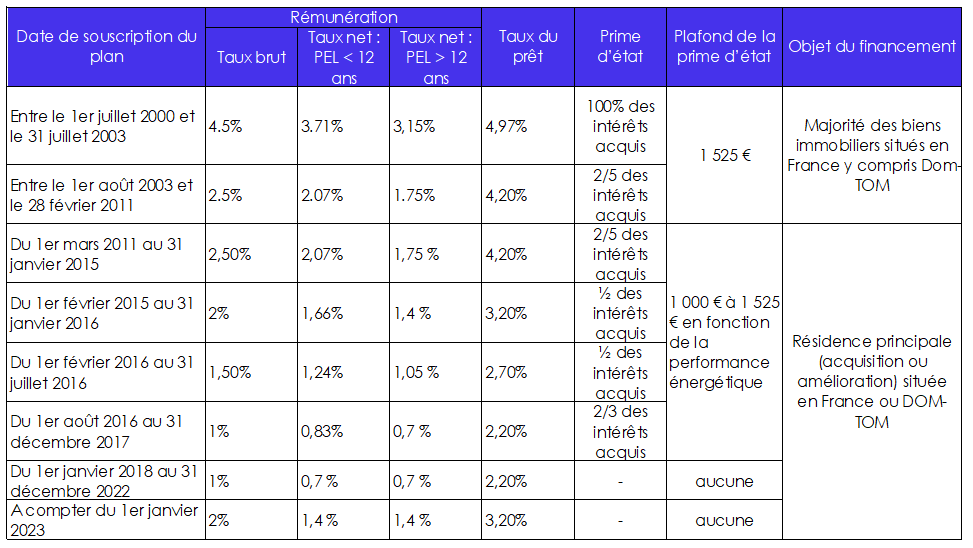

Variant selon la date d’ouverture du plan (cf. tableau ci-dessous).

Le taux d’intérêt pour les plans ouverts en 2023 est de 2%. Ces intérêts sont versés jusqu’au 12ème anniversaire du plan.

Quelles est la fiscalité du PEL ?

Les intérêts générés sont soumis :

- A l’impôt sur le revenu (IR) au taux de 12.8% ou au barème progressif

- Aux prélèvements Sociaux (PS) aux taux de 17.2%

Il y a exonération d’IR pour les plans de moins de 12 ans ouverts avant le 1er Janvier 2018.

Quel prêt obtient on avec un PEL ?

Au terme, soit généralement entre 4 et 15 ans, le PEL permet d’obtenir un prêt à taux privilégié (cf. tableau).

Mais attention, c’est le taux qui est contractuel ; l’obtention du prêt en lui-même est tout de même subordonné à votre solvabilité.

Dès le retrait des fonds vous pouvez faire votre demande de prêt auprès de l’établissement qui détient votre PEL ; vous avez 1 an pour le réaliser.

Le prêt sera sur une durée de 2 à 15 ans pour un montant maximal de 92 000 € qui sera calculé en fonction des intérêts versés.

Quel est le montant de la prime d’état ?

La prime d’état n’est valable que pour les PEL ouverts avant le 31 décembre 2017 et conditionnée au respect de la durée de détention ainsi que des versements minimum.

Cette prime est calculée en fonction du montant des intérêts générés sur toute la période de détention du PEL et est plafonnée à 1 525€. Vous pouvez obtenir une majoration allant jusqu’à 153 € par personne à charge en fonction du logement acheté.

Que devient le PEL en cas de décès ?

Un PEL peut être transmis à ses héritiers. C’est d’ailleurs le seul cas possible de multi détention. En effet, les PEL sont transférables d’une personne à une autre (Ils le sont aussi d’un établissement à l’autre.). Cela ne doublera pas pour autant vos avantages et les plafonds devront être respectés

Par contre, le PEL entre pleinement dans le calcul des droits de succession.

Tableau récapitulatif du PEL en fonction de la date d’ouverture

Partager cet article