Le Prêt à Taux Zéro (PTZ) est un prêt accordé en complément d’un autre, pour acheter ou construire un logement, dont le capital est remboursable mensuellement sans aucun intérêt.

Avec la flambée des taux d’emprunt, faisons un point sur les possibilités d’obtention du PTZ. Quelles sont les conditions d’obtention du prêt à taux zéro et qui est concerné ?

Quelles sont les personnes concernées par le prêt à taux zéro?

Seules les personnes physiques sont éligibles. Il n’est donc pas possible de l’obtenir ne serait-ce que via une société civile (ex : SCI).

Par ailleurs, il ne peut y avoir qu’une seule demande de PTZ par foyer fiscal.

Quels sont les logements finançables par le prêt à taux zéro ?

Tous les logements neufs sont concernés ainsi que la réhabilitation de locaux en usage d’habitation.

Les logements anciens (achevés depuis plus de 5 ans) doivent répondre à des conditions de performances énergétiques et sont donc soumis à des travaux d’amélioration dont les critères sont précisés par chaque commune. Néanmoins, il n’y a aucune condition dans le cas d’une rénovation énergétique ayant ouvert le droit à la prime Renov ou dans le cas d’achat de biens avec travaux (VIR). Autre exception, les personnes qui achèteraient le logement social qu’elles occupent ou ceux bénéficiant d’un contrat location-accession.

Enfin, les cas particuliers du démembrement et de l’indivision qui donnent accès au PTZ : l’acquisition de la nue-propriété lorsque l’on possède l’usufruit et inversement, l’acquisition en totalité d’un bien ou d’une société civile lorsque l’on en est déjà propriétaire en partie.

Quelles sont les conditions de propriété du prêt à taux zéro ?

Vous devez être primo-accédant, c’est-à-dire ne pas avoir été propriétaire de votre résidence principale dans les 2 dernières années.

Cette condition n’est pas requise pour les personnes en situation d’invalidité ou les victimes de catastrophes naturelles ou technologiques ayant ainsi perdu leurs logements.

Quelle obligation d’affectation du logement acheté avec un PTZ ?

Le logement doit devenir la résidence principale a minima pendant les 6 ans à compter du déblocage du prêt.

Néanmoins, il existe là aussi des exceptions : mobilité professionnelle, décès, divorce, dissolution de PACS, invalidité, chômage supérieur à 1 an…

Quelles sont les conditions de ressources pour le prêt à taux zéro ?

Le PTZ est accordé sous conditions de ressources par rapport :

- Au revenu fiscal de référence de l’année N-2

- Au coût de l’opération d’achat divisé par 9

Le plus élevé de ces 2 montants sera retenu.

Mais il tient aussi compte du nombre de personnes qui seront destinées à habiter le logement ainsi que le lieu de cette résidence.

Quel est le zonage pour le prêt à taux zéro ?

- zone A : zone fortement tendue (disposant d’une demande bien trop importante par rapport à l’offre immobilière), c’est-à-dire Paris, la petite couronne et la deuxième couronne jusqu’aux limites de l’agglomération parisienne, la Côte d’Azur (bande littorale Hyères-Menton), le Genevois français ;

- zone B : zone tendue, c’est-à-dire les agglomérations de plus de 250 000 habitants, la grande couronne autour de Paris, quelques agglomérations chères (Annecy, Bayonne, Chambéry, Cluses, La Rochelle, Saint-Malo), le pourtour de la Côte d’Azur, les départements outre-mer et la Corse ;

- zone B2 : zone moyennement tendue (les autres agglomérations de plus de 50 000 habitants, les autres zones frontalières ou littorales chères, ou à la limite de l’Ile-de-France) ;

- zone C : zone faiblement tendue (le reste du territoire).

Source Fidnet

Vous pouvez aussi vous rendre sur le site du service public pour trouver votre zone en fonction de votre code postal : https://www.service-public.fr/simulateur/calcul/zonage-abc.

Quel montant peut-on emprunter avec un prêt à taux zéro ?

Le prêt ne peut en aucun cas financer plus de la moitié de la valeur du bien.

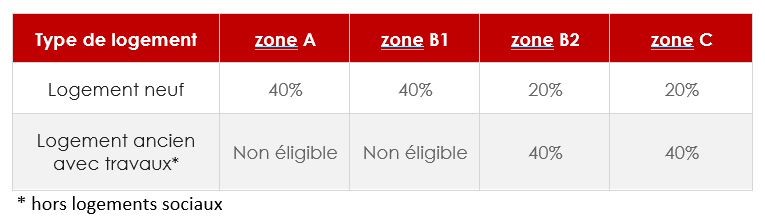

Le montant est calculé en fonction d’un pourcentage de la valeur totale d’achat :

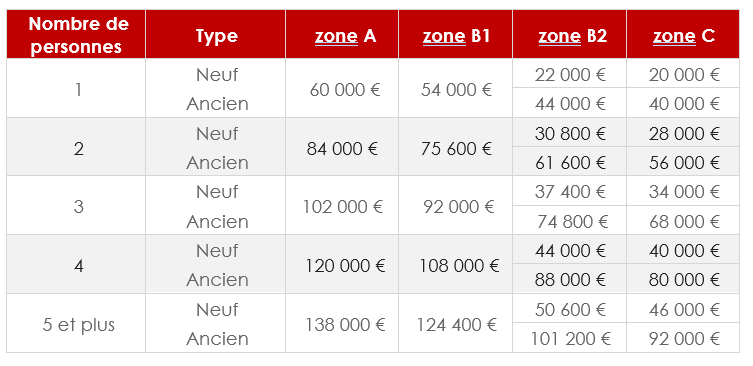

Le montant obtenu est alors plafonné en fonction du zonage et du nombre de personnes occupant le logement :

Quelle est la durée de remboursement d’un prêt à taux zéro ?

La durée de remboursement est en fonction des revenus, du zonage ainsi que du nombre de personnes composant le ménage.

Pour faire simple, la durée totale du prêt varie de 20 à 25 ans avec des différés de paiement allant de 5 à 15 ans. Plus vos revenus sont importants, plus la durée sera courte.

Partager cet article