Chers Clients, Chers Partenaires, Chers Amis.

L’actualité fiscale du mois d’Avril 2021.

Changement de garde

Lorsqu’un parent a la charge d’enfants, il bénéficie de parts supplémentaires.

Si un changement de garde se produit en cours d’année, les 2 parents peuvent alors bénéficier des parts supplémentaires. En effet, les charges de famille à retenir sont celles existantes au 1er janvier de l’année d’imposition ou, en cas d’augmentation de celles-ci en cours d’année, au 31 décembre. L’administration vous laisse donc le choix de la situation la plus favorable à votre calcul d’imposition.

Il en va de même pour l’année du mariage, pacs. Vous avez le choix de déposer une déclaration commune ou 2 déclarations séparées.

En revanche, lorsque qu’un PACS a été conclu au titre d’une année antérieure au mariage, les époux ne peuvent pas opter pour une imposition distincte au titre de l’année du mariage.

A noter que dans le cas du divorce ou de la dissolution du pacs les contribuables doivent obligatoirement déposer 2 déclarations séparées au titre de l’année de rupture, pour les revenus perçus du 1er janvier au 31 décembre.

Calcul des réductions Pinel

La base de la réduction d’impôt est constituée par le prix de revient du logement. Celui-ci s’entend du prix d’acquisition majoré des frais afférents à l’acquisition : honoraires de notaire, commissions versées aux intermédiaires, taxe sur la valeur ajoutée, droits d’enregistrement le cas échéant, et taxe de publicité foncière.

- Le montant de l’investissement achevé en 2020 doit être renseigné sur la déclaration n° 2042 C cases 7QI à 7QQ en fonction de l’année de réalisation de l’investissement, la situation du bien et la durée de l’engagement de location.

- Pour les investissements achevés avant 2020, le contribuable doit indiquer cases 7AI à 7RH, toujours en fonction des critères précédents.

Attention, n’oubliez pas de reporter l’avance sur réduction d’impôt perçu en début d’année dans la case 8EA de votre déclaration n° 2042.

Nota : Dans le cadre du dispositif expérimentale Pinel Bretagne, une déclaration complémentaire annuelle spécifique (n° 2041 PB) et à joindre lors de votre déclaration n° 2042.

Calendrier déclaratif

C’est parti ! Le portail impôts.gouv a d’ores et déjà ouvert ses portes.

Etalement fiscal des PME

Le dispositif d’étalement de la dette fiscale des PME (moins de 250 personnes) a été reconduit.

Il vous permet d’étaler sur 36 mois le règlement du prélèvement à la source, de l’impôt sur le revenu ou l’impôt sur les sociétés ainsi que la TVA, la CVAE et la CFE.

Afin de pouvoir en bénéficier, vous devez être à jour de vos obligations déclaratives et avoir sollicité par ailleurs un étalement de paiement de dettes privés ou des facilités de financement supplémentaires (à l’exclusion des prêts garantis par l’Etat).

La demande doit être faite au plus tard le 30 juin 2021, via votre espace professionnel sécurisé.

Base de calcul de l’IFI

L’IFI ne concerne que les personnes physiques dont le patrimoine immobilier excède 1 300 000 € au 1er janvier.

La résidence principale bénéficie d’un abattement de 30%. A noter que cet avantage n’est pas consenti si celle-ci est détenu par une société même une SCI à l’IR. D’autres bien vont bénéficier d’une exonération partielle (ex : les parts de groupements forestiers) ou totale (ex : Biens utilisés pour une activité professionnelle exercée sous forme individuelle).

Les dettes, telles que les impôts, les dépenses d’acquisition, d’amélioration, de construction, de reconstruction ou d’agrandissement, de réparation ou d’entretien, sont déductibles. Néanmoins ces dettes doivent être rattachées à des biens compris dans l’assiette de l’IFI et au prorata de leur prise en compte.

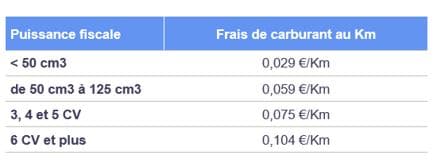

Barèmes des frais de carburant

Vous avez la possibilité d’opter pour la déclaration des frais réel si vous estimez que la déduction forfaitaire de10% n’est pas suffisante.

Concernant votre véhicule, les dépenses de carburant, de réparation et d’entretien, les primes d’assurance et les frais de garage sont déductibles. L’administration publie chaque année un barème vous permettant de calculer ces frais, que vous trouverez ci-dessous.

Vous avez aussi la possibilité de déduire la dépréciation effective du véhicule sous réserve d’une dépréciation exceptionnelle propre au véhicule considéré. Par contre, pour la 1ère année, cette dépréciation correspond à la différence entre le prix d’acquisition (neuf ou d’occasion) et la valeur sur le marché d’occasion au 31 décembre de ladite année.

De plus, si vous utilisé un véhicule financé à crédit, les intérêts annuels sont déductibles.

Attention, cela ne vous dispense pas d’être en mesure de justifier les déplacements effectivement réalisés et toujours au prorata de l’utilisation professionnelle du véhicule.

Barème applicable aux véhicules automobiles (2020)

Barème applicable aux deux-roues motorisés (2020)

Nous restons à votre disposition pour tous renseignements complémentaires.

Patrimonialement vôtre.

Partager cet article