Chers Clients, Chers Partenaires, Chers Amis.

L’actualité fiscale et patrimoniale du mois de Mars 2021.

Télétravail et frais professionnels

Le télétravail qui s’est généralisé pour nombre d’entre nous en 2020, engendre des coûts supplémentaires supportés par le salarié.

Les remboursements ou allocations perçues dans ce cadre sont, bien sûr, exonérés d’impôt. Avec une limite, néanmoins, pour les allocations forfaitaires à hauteur de 2,5 € par jour de télétravail à domicile et dans la limite annuelle de 550 €.

Théoriquement, il n’y a aucune démarche à faire pour activer cette exonération. Dans la pratique, l’administration, elle-même, vous invite à vérifier vos déclarations préremplies. Il va donc vous falloir décortiquer vos bulletins de salaire.

Location résidence principale

Si vous louez en meublé une partie de votre résidence principale, vous pouvez être exonéré d’impôt si vous respectez les 3 conditions suivantes :

- Les pièces louées font partie de la résidence principale : elles sont donc directement dépendantes

- Le locataire y établit sa résidence principale (exception faite pour les saisonniers)

- Les loyers ne dépassent pas 141 € / m² en 2021 (191 € /m² en Ile de France).

Si le logement ne constitue pas la résidence principale du locataire, les revenus sont alors exonérés à hauteur de 760 € par an. Le dépassement de cette limite rend la totalité des revenus imposables dans la catégorie des Bénéfices Industriels et Commerciaux.

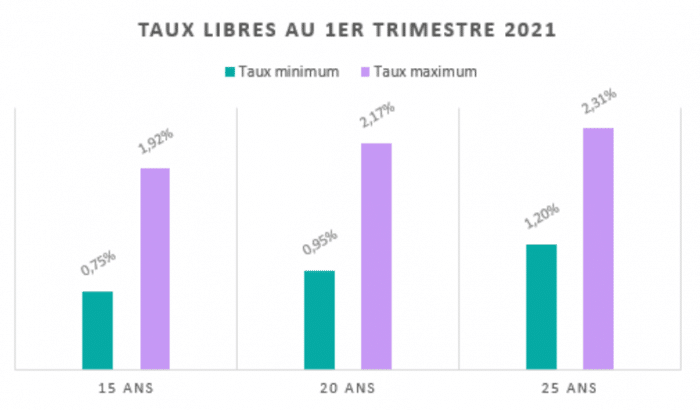

Baisse des crédits immobiliers

Cela fait plusieurs années que l’on nous annonce la remontée des taux d’emprunt d’immobilier. Or, force est de constater qu’en ce premier trimestre 2021 les taux de crédit sont de nouveaux à la baisse pour les prêts sur 15 et 20 ans : Les taux des prêts libres (minimum constaté) passent en effet de 0,85 % sur 15 ans à 0,75 % et de 1 % à 0,95 % sur 20 ans.

Afin de faciliter l’accès à l’acquisition le taux d’effort maximum habituellement fixé à 33 % pourrait être augmenté à 35 %.

L’achat à crédit constituant un levier patrimonial et une garantie de prévoyance, il est évident que dans ce contexte de taux bas mieux vaut continuer à s’endetter et à placer ses liquidités.

Déclarer après le décès du conjoint

Le conjoint ou partenaire survivant doit remplir, l’année suivant le décès, deux déclarations :

- Une première pour le couple depuis le 1er janvier jusqu’à la date du décès,

- Une seconde pour le conjoint ou partenaire survivant depuis la date du décès jusqu’au 31 décembre de l’année considérée.

La déclaration préremplie sera donc généralement faussée. L’ensemble des éléments (revenus, déduction, réduction, charges…) devront donc être soit :

- Proratisés dans le cas d’une charge annuelle (exemple : taxe foncière sur un bien locatif)

- Affectés à l’une ou l’autre des déclarations en fonction de la date effective de réalisation (exemple : versement sur un contrat PER)

L’année du décès, le conjoint/ partenaire survivant conserve le même nombre de part. Les années suivant le décès, la personne veuve bénéficie d’une demi-part de quotient familial supplémentaire si elle vit seule et si au moins un enfant est né de l’union.

Paiement des droits de succession

Les droits de succession peuvent faire l’objet d’un paiement différé ou fractionné. Dans ce cas ils sont soumis à un taux d’intérêt qui s’élève, en 2021, à 1,2 %. Pour les transmissions d’entreprise, il peut être abaissé à 0,4 %, sous certaines conditions.

Pour bénéficier du paiement différé, le redevable doit formuler une demande de crédit et l’intégrer ou la joindre à l’acte de déclaration de succession.

Le paiement différé n’est autorisé que dans des cas restreint : biens en nue-propriété, attribution préférentielle d’une exploitation agricole, réduction de libéralités susceptibles de donner lieu à une attribution préférentielle.

Le paiement des droits peut être fractionné sur 1 an. Le 1er versement a lieu en même temps que le dépôt de la déclaration de succession. Dans le cas où l’actif successorale compte plus de 50% de brevets d’invention, clientèles, droits d’auteur, fonds de commerce, immeubles, matériel agricole, bestiaux et récoltes, valeurs mobilières non cotées en bourse, objets d’antiquité, d’art ou de collection, le délai est porté à 3 ans.

Retraite progressive

Le Code de la Sécurité sociale prévoit que certains travailleurs peuvent bénéficier de la retraite progressive, qui leur permet de percevoir une partie de leur pension de vieillesse tout en continuant à exercer leur activité, à condition :

- D’avoir atteint l’âge d’ouverture du droit à une pension de retraite diminué de 2 années, sans pouvoir être inférieur à 60 ans

- Et de justifier d’une certaine durée d’assurance vieillesse.

Pour bénéficier de ce dispositif, les salariés doivent, à la date de départ en retraite progressive, exercer une activité à temps partiel au sens des dispositions du Code du travail. Ainsi, la durée du travail de ces salariés, quantifiée en heures, doit être inférieure à la durée légale ou conventionnelle du travail.

De facto, sont exclus de ce dispositif les salariés ayant conclu avec leur employeur une convention individuelle de forfait en jours sur l’année, y compris lorsque le nombre de jours est inférieur à celui autorisé par la loi ou par l’accord collectif de branche ou d’entreprise, leur temps de travail étant quantifié en jours, et non en heures. Cette dernière disposition a été jugée inconstitutionnelle est sera par conséquent abrogée au 1er janvier 2022.

Nous restons à votre disposition pour tous renseignements complémentaires.

Patrimonialement vôtre.

Partager cet article