Le grand public ne connaissait pas l’existence du taux d’usure et voilà que soudainement, il fait la une des médias et bouleverse les emprunts immobiliers.

Le contexte a mis en exergue une notion fondamentale du crédit qui a toujours été présente.

Définition du taux d’usure

Le taux d’usure est le taux maximal auquel un établissement peut vous consentir un prêt. Il est destiné à vous protéger de conditions d’emprunt abusives.

Il existe plusieurs taux d’usure en fonction de la catégorie de crédit, du montant et de la durée du prêt.

Ces taux sont définis trimestriellement par la Banque de France. Ils correspondent à une augmentation d’un tiers des taux effectifs moyens pratiqués par les établissements financiers sur un trimestre. Ils font office de seuil légal à ne pas dépasser pour le trimestre suivant.

Taux d’usure en 2022

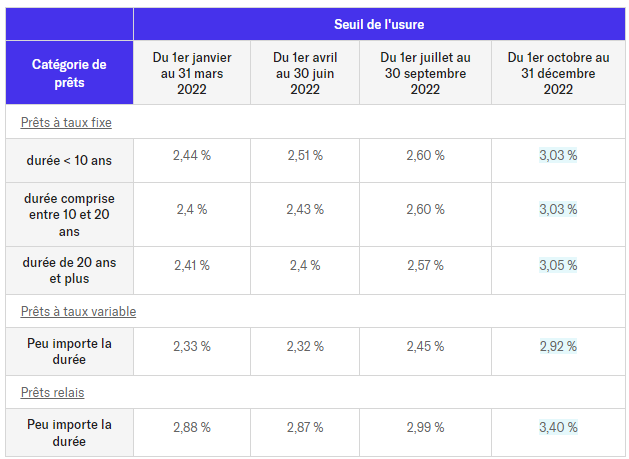

Crédits immobiliers :

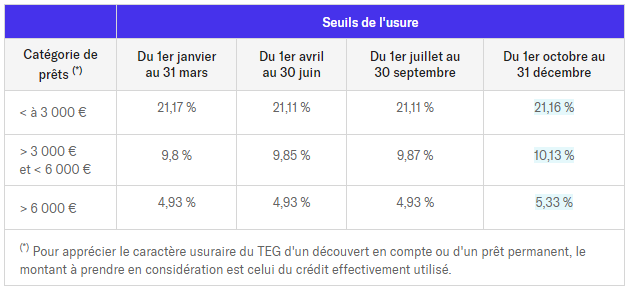

Crédits à la consommation :

Qu’est-ce qu’un prêt usuraire ?

Un prêt est considéré comme usuraire dès lors que le taux annuel effectif global (TAEG) dépasse le taux d’usure.

« Le fait de consentir à autrui un prêt usuraire ou d’apporter à quelque titre et de quelque manière que ce soit, directement ou indirectement, son concours à l’obtention ou à l’octroi d’un prêt usuraire ou d’un prêt qui deviendrait usuraire…du fait de son concours est puni d’un emprisonnement de deux ans et d’une amende de 300 000 euros. » Article L341-50 du code de la consommation.

Qu’est-ce que le TAEG ?

Le TAEG est le taux effectivement acquitté une fois tous les frais inclus. C’est une information légale qui doit apparaître dans la fiche d’information et dans le contrat de prêt. Il est constitué par :

- le taux d’intérêt nominal : les intérêts hors assurances et hors frais perçus par l’établissement prêteur. Il constitue la rémunération de l’établissement bancaire.

- les frais annexes : frais d’inscription, frais de dossier, frais de commissionnement…

- Le taux d’assurance emprunteur lorsqu’une assurance obligatoire est souscrite simultanément.

- Si la banque conditionne l’octroi du prêt à la souscription d’une assurance vie, les primes versées au contrat doivent être intégrées.

Depuis Juillet 2019, le défaut de mention ou de mention erronée du TAEG dans les documents contractuels, peut entraîner la perte du droit aux intérêts par le préteur qui devra restituer les sommes indûment perçues aux emprunteurs.

Comment faire baisser son TAEG ?

Le premier réflexe est de négocier le taux du prêt avec son banquier ou bien de faire appel à un courtier en prêt.

Vous avez aussi la possibilité de jouer sur la durée du prêt.

Le plus simple étant d’agir sur son assurance emprunteur. L’organisme prêteur peut consentir à une délégation d’assurance dès la mise en place du prêt ; Si tel n’est pas le cas, depuis le 1er Septembre 2022, la loi Lemoine vous permet de changer d’assurance emprunteur à tout moment.

Partager cet article