Qu’est-ce que les Prélèvements sociaux?

Les prélèvements sociaux regroupent :

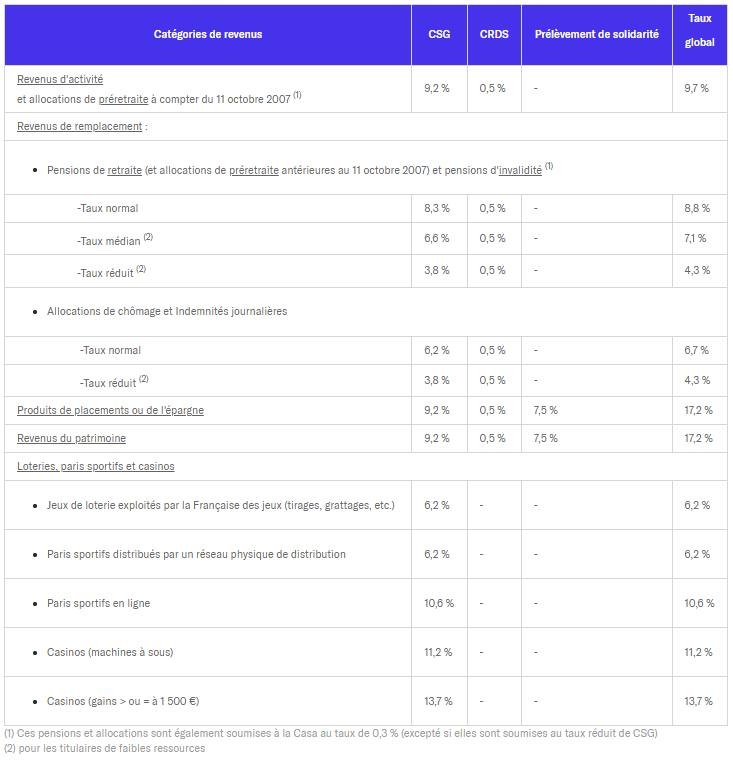

- La CSG, la Contribution Sociale Généralisée vise à diversifier le mode de financement de la protection sociale qui, avant la création de cet impôt, reposait essentiellement sur les cotisations sociales des travailleurs. Son taux varie de 3,8 % à 13,7 % selon le type de revenu auquel elle s’applique et suivant la situation de l’intéressé ( à N-2). La CSG est déductible, pour partie, et sous conditions, de l’assiette de l’impôt sur le revenu (voir ci-après).

- La CRDS, la contribution pour le remboursement de la dette sociale est un impôt, crée en 1996, relatif au remboursement de la dette sociale, pour une durée initiale de 13 ans et un mois, prolongée jusqu’à extinction de la dette des organismes de sécurité sociale, soit a priori en 2025. Son taux de 0,5 % n’a pas évolué depuis sa création.

- Le prélèvement de solidarité sur les revenus du patrimoine et produits de placements est une contribution additionnelle dont on ne peut déroger, même en qualité de non-résident fiscal français pour les revenus de sources françaises. Le taux fixe est de 7.5%.

Qu’est ce qui est soumis aux prélèvements sociaux ?

Toutes les catégories de revenus sont susceptibles d’être assujetties à un ou plusieurs de ces prélèvements.

Comment la CSG est-elle déductible ?

La CSG est déductible en fonction de la nature du prélèvement.

La part de CSG déductible l’est directement à la source sauf pour les revenus du patrimoine et de placement pour lesquelles la déductibilité sera effective l’année suivante le prélèvement, sur votre déclaration d’impôt.

Partager cet article