L’achat d’usufruit, c’est-à-dire de biens démembrés, par une société est un très bon moyen de faire travailler sa trésorerie particulièrement lorsque celle-ci est soumise à l’Impôt sur les Sociétés (IS). Elle peut aussi l’être pour son dirigeant, notamment pour préparer sa retraite.

Pour un petit rappel sur les notions de démembrement : Pleine propriété = Nue-propriété + usufruit

Comment fonctionne l’achat d’usufruit immobilier ?

Lorsque votre société souhaite acheter un usufruit, vous pouvez le faire sur un bien de manière directe ou indirecte. Par exemple :

- Achat direct : l’achat d’usufruit d’un bureau

- Achat indirect : l’achat de parts de SCPI (Société Civile de Placement Immobilier).

Nota : Vous pouvez aussi démembrer un bien que vous possédez déjà et apporter l’usufruit à votre société. Cette solution comporte des règles d’évaluation particulières et doit faire l’objet d’une procédure spécifique afin d’éviter l’abus de droit, l’abus de biens sociaux ou l’acte anormal de gestion. Nous ne traiterons pas cette possibilité dans cet article.

La nue-propriété est alors achetée par une contrepartie, généralement un particulier qui n’a pas besoin de revenus immédiats. Vous pouvez être vous-même cette contrepartie et acheté à titre personnel la nue-propriété.

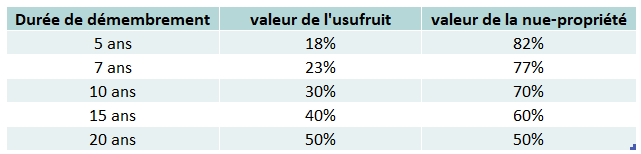

La valeur de l’usufruit dépendra de la durée du démembrement. Voici les clés de répartition que nous retrouvons classiquement sur des SCPI :

Ainsi, la société peut acheter des parts à valeur minorée mais profiter du rendement sur la pleine propriété pendant un temps défini.

Nota : l’usufruit temporaire ne peut dépasser 30 ans.

C’est donc une manière de faire fructifier votre trésorerie à plus ou moins long terme tout en ayant certaines liquidités puisque le rendement est servi au fur et à mesure.

Mais cette solution s’avère particulièrement intéressante lorsque vous possédez une société à l’IS. En effet, dans ce cas vous allez pouvoir pratiquer un amortissement linéaire de votre usufruit. Cela vous permettra naturellement de diminuer votre fiscalité.

Au terme de l’usufruit, celui-ci s’éteint automatiquement ne générant aucune plus-value de cession.

Exemple 1 : vous avez de la trésorerie moyen terme

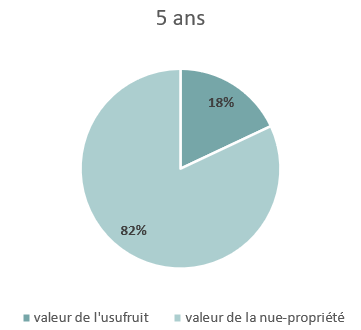

Vous disposez d’un capital de 100 000 € que vous investissez pendant 5 ans en usufruit de part de SCPI.

100 000 € d’usufruit (18%) représente 555 555 € de pleine propriété (82%).

Prenons pour hypothèse un rendement de 5% annuel ; vous allez dégager 555 555 € * 5% = 27 777 € annuel.

Si vous êtes une société à l’IS, vous allez amortir 20 000 € par an (100 000 € / 5 ans).

En termes de fiscalité, prenons le taux maximum de 25% : vous serez imposé sur le bénéficie, revenus moins amortissement soit 27 777 € – 20 000 € = 7 777 € ; ce qui vous donne une fiscalité de 7 777 € *25 % = 1 944 €.

Et donc des revenus nets annuels de 27 777 € – 1 944 € = 25 833 €.

Pour un investissement de 100 000 € vous générez donc en 5 ans 129 165 € de revenus. A ceci se rajoute la capitalisation éventuelle de ces revenus car vous pouvez replacer vos gains au fur et à mesure, par exemple sur un contrat de capitalisation ou un compte titre.

Exemple 2 : Vous avez une trésorerie long terme et vos souhaitez préparer votre retraite

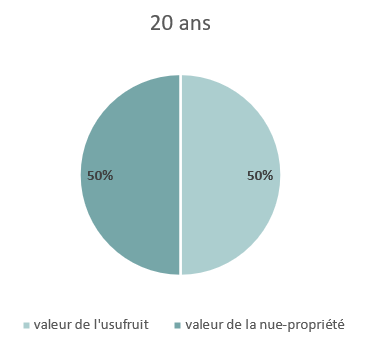

Vous disposez d’un capital de 100 000 € que vous investissez pendant 20 ans en usufruit de part de SCPI. A titre personnel, vous disposez du même montant et achetez la nue-propriété.

Pour la société, 100 000 € d’usufruit (50%) représente 200 000€ de pleine propriété (50%).

Prenons pour hypothèse un rendement de 5% annuel ; vous allez dégager 200 000 € * 5% = 10 000 € annuel.

Si vous êtes une société à l’IS, vous allez amortir 5 000 € par an (100 000 € / 20 ans).

En termes de fiscalité, prenons le taux maximum de 25% : vous serez imposé sur le bénéficie, revenus moins amortissement soit 10 000 € – 5 000 € = 5 000 € ; ce qui vous donne une fiscalité de 5 000 € *25 % = 1 250 €.

Et donc des revenus nets annuels de 10 000 € – 1 250 € = 8 750 €.

Pour un investissement de 100 000 € vous générez donc en 20 ans 175 000 € de revenus sur la société. A ceci se rajoute la capitalisation éventuelle de ces revenus car vous pouvez replacer vos gains au fur et à mesure, par exemple sur un contrat de capitalisation ou un compte titre.

A titre personnel ; vous avez acheté des parts pour une valeur de 100 000 € qui valent maintenant 200 000 € (sans tenir compte de la revalorisation de l’immobilier en 20 ans). Vous êtes maintenant à la retraite et profiter de 10 000 € annuel, voir plus en fonction de la revalorisation de l’immobilier.

Quelles précautions prendre ?

Lorsqu’une société acquiert un droit d’usufruit à un prix supérieur à sa valeur réelle, cela peut être considéré comme un acte de gestion anormal. Dans de tels cas, l’administration fiscale peut corriger l’amortissement et le réintégrer dans le résultat fiscal de l’entreprise. Par ailleurs, la surestimation de l’usufruit entraîne inévitablement une sous-évaluation de la nue-propriété. Cela peut alors être considéré comme une libéralité en faveur du nu-propriétaire.

Il est donc primordial d’évaluer correctement la valeur de l’usufruit.

L’investissement en SCPI semblent alors plus sécuritaire puisque les clés de répartition sont déterminées par les gestionnaires.

Quels sont les risques et les inconvénients ?

En l’espèce ce sont les risques liés à l’immobilier de rendement c’est à dire la perte en capital, l’absence de distribution de revenus et le manque de liquidité (possibilité de revente). Avant tout investissement, prenez connaissance de l’ensemble de la documentation produit et renseignez vous auprès de votre Conseiller en Investissement Financier qui vous doit une information claire, exacte et non trompeuse : Cet article ne saurait être exhaustif.

Par ailleurs, les exemples précédents sont donnés à titre indicatif. Le traitement fiscal dépend de votre situation et doit faire l’objet d’une étude personnelle. D’une manière générale, les traitements fiscaux sont susceptibles d’évoluer dans le temps et cet article ne prend peut-être pas en compte toutes les conséquences fiscales liées à votre situation.

Enfin, les parts de SCPI sont des investissements long terme comme l’immobilier direct, généralement un minimum de 10 ans de conservation est recommandé.

Pour finir, l’immobilier et donc les parts de SCPI entrent en compte dans le calcul de l’impôt sur la fortune Immobilière pour celui qui en possède l’usufruit.

Pour conclure

- Vous achetez de l’immobilier à prix décoté tout en bénéficiant du rendement sur la pleine propriété.

- Vous pouvez ainsi faire travailler votre trésorerie sans bloquer la totalité de la somme, des revenus étant servis régulièrement.

- L’amortissement peut vous permettre de bénéficier d’une fiscalité avantageuse.

- Vous pouvez par la même occasion préparer votre retraite, un projet moyen ou long terme à titre personnel en achetant la contrepartie.

Nous sommes, bien sûr, à votre disposition, pour effectuer une étude relative à votre situation personnelle vous permettant de clairement comprendre les avantages et inconvénients d’un tel investissement.

Partager cet article