Chers Clients, Chers Partenaires, Chers Amis.

Pour certains d’entre vous, la retraite est un casse-tête chinois, un horizon lointain pour lequel vous n’êtes pas certain de bénéficier de suffisamment de revenus ou, vous n’y pensez peut-être pas encore ?

Nous avons désormais pris du recul sur la réforme des retraites du 1er octobre 2019 (Loi PACTE).

A ce titre, nous vous présentions il y a un an, les principes et fondements du contrat PER (Plan Epargne Retraite)

Notre système de répartition des retraites en France est tel que nous y observons une baisse de revenus. Notre niveau de vie est amoindri alors qu’au contraire, c’est le moment de profiter de notre temps libre et prendre soin de nous ! En clair, il est primordial de l’anticiper !

Que vous soyez particulier, professionnel ou entreprise, préparez votre retraite et déduisez, en 2020, 100% des versements effectués avant le 31 décembre.

Quel est l’intérêt de préparer sa retraite ?

L’intérêt est de profiter de votre plus haut niveau de vie pour économiser, en lissant l’effort d’épargne sur le long terme, en vue d’obtenir des revenus complémentaires lors de votre départ en retraite.

De plus, le fait de verser sur ces contrats d’épargne vous procure, en prime, des avantages fiscaux.

Avantages et déductions fiscales :

Le PER vous permet d’obtenir une déduction de votre revenu imposable de l’ensemble des sommes investies.

Tous les versements avant le 31/12/20 bénéficieront d’une déduction sur l’ensemble des sommes versées.

100 % des versements déductibles = baisse d’impôt non soumise aux niches fiscales !

Nouveauté à contrario des anciens placements (PERP, Madelin, etc..) une fois à la retraite, vous pourrez choisir de sortir votre épargne sous forme de rentes viagères ou sous forme de capital.

Il est encore possible de transformer vos PERP et Madelin vers un PER !

Un avantage de plus pour les « paniers percés », les sommes investies sont bloquées jusqu’à la retraite, mis à part pour l’achat d’une résidence principale ou accidents de la vie.

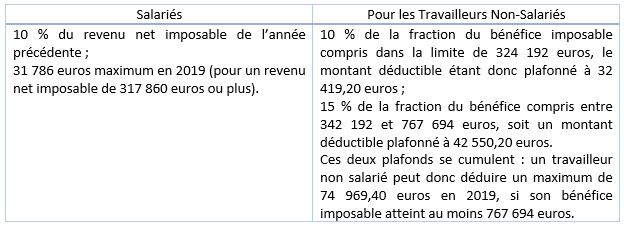

Plafond de l’avantage fiscal du PER :

Ces plafonds peuvent par ailleurs être relevés grâce :

Au rattrapage des plafonds non utilisés des années précédentes et à la mutualisation des plafonds entre conjoints.

En principe ce plafond est mentionné sur votre avis d’imposition mais une exception est faite pour certains d’entre vous. L’administration distingue 2 catégories d’exclusion :

- Ceux situés hors champ du bénéfice de déduction des cotisations

o les retraités ayant déclaré des pensions de retraite mais n’ayant ni déclaré de versements sur PERP ou PER ni aucun revenu salarial ou non salarial ;

o les non-résidents imposés au taux minimum (ce régime ne permettant pas de bénéficier de la déduction des cotisations PERP ou PER sur les revenus).

- Les personnes à charge du foyer fiscal lorsque ce dernier en compte plusieurs (plus d’un enfant à charge, personne rattachée, personne titulaire de la carte mobilité inclusion…). L’absence de mention du plafond sur les avis d’imposition pour ces personnes à charge est d’ordre purement pratique. Il s’explique par le manque de place sur lesdits avis.

Dans ce dernier cas, les personnes à charge qui souhaiteraient connaître leur plafond de déduction sont invités à contacter leur centre des finances publiques par mail depuis leur espace personnel impôts.gouv.fr.

Pour plus de détail, vous retrouverez en cliquant ici, notre dernier article vous présentant le PER.

Nous restons naturellement à votre entière disposition pour savoir si ce type d’investissement est pertinent pour vous et vous assurera un avenir radieux.

Patrimonialement votre.

Partager cet article